¿Qué tendencias en el mercado y la economía continuarán y qué surgirá?

Este año les dio a los inversores casi todo lo que podíamos tomar: mercados bajistas en todo el mundo que acabaron con 22 mil millones de dólares en riqueza, una inflación alta en 40 años, bancos centrales agresivos, la invasión de Ucrania por parte de Rusia, elecciones tensas y el colapso de los activos de riesgo, para nombrar unos pocos. A medida que miramos hacia 2023, algunas de estas dinámicas pueden cambiar, mientras que otras se amplificarán y surgirán otras nuevas. La nueva «nueva normalidad» se ve muy diferente a los últimos dos años, o incluso a los últimos 20.

Estos son algunos de los temas que probablemente dominarán el panorama de los inversores en 2023.

2022 se resume en una palabra: Recesión

Es casi seguro que el rápido aumento de las tasas de interés en todo el mundo, con la excepción de China y Japón, para combatir la inflación en máximos de varias décadas, provocará fuertes contracciones económicas, especialmente en los EE. UU., Europa y el Reino Unido. El Fondo Monetario Internacional predice que el crecimiento mundial se desacelerará al 2,7 % el próximo año, el ritmo más débil desde 2001. Se espera que el PIB mundial se mantenga en torno al 3,2 % en 2022, por debajo del 6 % de 2021 en medio de la recuperación de la pandemia.

Las recesiones son dolorosas para todas las economías, pero especialmente para las naciones en desarrollo que dependen en gran medida de las exportaciones. La fortaleza del dólar durante el último año ya ha debilitado a muchas de esas economías, y el aumento de las tasas de interés ha aumentado los costos de endeudamiento para sus elevados niveles de deuda.

La recesión encabeza las preocupaciones de los inversores para fines de año 2022

Muchos directores ejecutivos y economistas predicen una recesión mundial que comenzará a principios de 2023 y durará al menos hasta el tercer trimestre del año. The Conference Board pronostica que la recesión ya está en marcha en EE.UU. y dice que se extenderá al menos hasta el primer trimestre de 2023. La profundidad y la duración de una recesión es la gran incógnita, pero si hay un lado positivo, es que las empresas y los consumidores están mejor capitalizados en 2022 que en 2008 y 2000 para hacer frente a la recesión.

Si la economía de EE. UU. entra en recesión, o si ya está en una, sería muy inusual considerando que el desempleo, en 3.7%, es históricamente bajo, y la Reserva Federal (FED) está aumentando agresivamente las tasas de interés. Dada esa dinámica, los sectores que podrían verse más afectados incluyen la tecnología de alto crecimiento y el consumo discrecional. Los sectores que pueden beneficiarse incluyen energía, atención médica, servicios públicos y finanzas, siempre que la recesión sea relativamente breve.

Tasas de interés: más altas por más tiempo

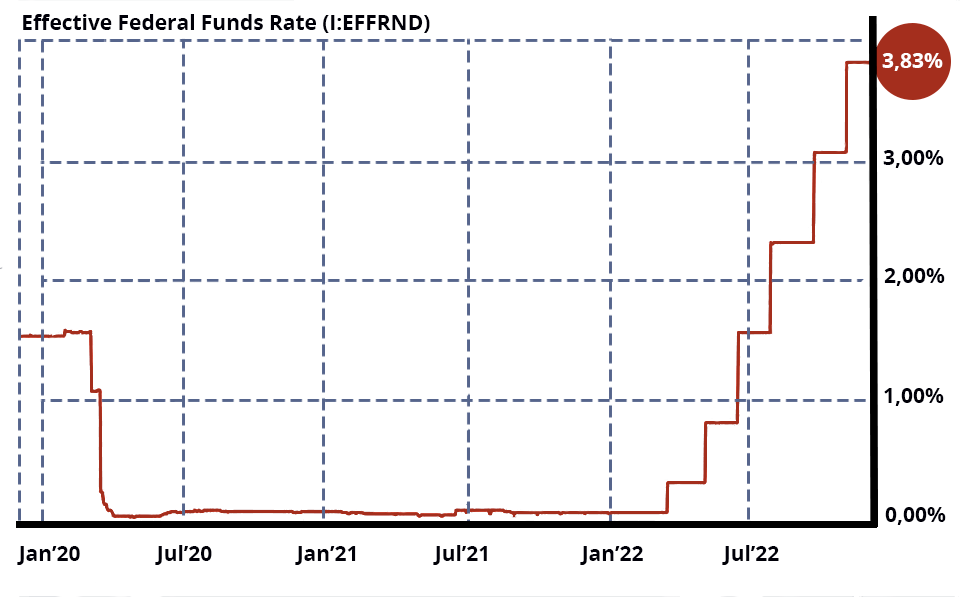

La Reserva Federal ha elevado la tasa de los fondos federales seis veces en 2022, del 0 % al 0,25 %, a entre el 3,75 % y el 4 %, el ritmo de aumento de tasas más rápido registrado. Si bien la inflación se ha enfriado en algunas áreas, con la última lectura del Índice de gastos de consumo personal que muestra un aumento anual del 6%, todavía está muy lejos de la tasa objetivo de la Reserva Federal de alrededor del 2%.

Eso significa que habrá más aumentos de tasas en el nuevo año. La tasa terminal de la Reserva Federal, la tasa a la que alcanzarán su punto máximo los aumentos del banco central, es actualmente superior al 5%. Como ha dicho repetidamente el presidente de la FED, Powell, «todavía nos queda mucho camino por recorrer».

Los costos de endeudamiento más altos disuaden a las empresas y los consumidores de endeudarse y gastar. Si está buscando signos de destrucción de la demanda, no busque más allá del mercado inmobiliario de EE. UU. Las ventas, los permisos de construcción, los refinanciamientos y los precios de las viviendas nuevas y existentes en la mayoría de las ciudades han estado cayendo durante todo el año, ya que la tasa hipotecaria fija a 30 años se duplicó con creces desde enero pasado. Los aumentos en las tasas de interés también revirtieron las ganancias en el mercado automotriz, ya que las tasas de los préstamos para automóviles nuevos y usados también se duplicaron con creces. No espere que esas tendencias se reviertan en 2023 hasta que la FED termine de subir las tasas de interés.

No todo es malo

La buena noticia sobre el aumento de las tasas es que los ahorradores y aquellos que viven con un ingreso fijo finalmente obtienen un retorno de su dinero. Las cuentas del mercado monetario, los certificados de depósito y los bonos del gobierno a corto plazo por fin ofrecen rendimientos reales a los inversores y ahorradores, proporcionando algo de alfa frente a la inflación y un mercado bursátil tenue. Estos productos han tenido fuertes entradas durante los últimos meses, y esa es una tendencia que también es probable que continúe.

Peso del dolar

El dólar fuerte ha sido un refugio para los inversores y la criptonita para muchos activos de riesgo. Como los bancos centrales subieron las tasas y los precios de los bonos y los rendimientos se mantuvieron bajo presión este año, los inversionistas se aferraron al dólar en medio de una caída en los precios de las acciones. El peso del dólar ha reducido las ganancias de las empresas estadounidenses que dependen de las exportaciones y ha castigado a los socios comerciales de Estados Unidos. Después de todo, sus billones de dólares en deuda tienen un precio en dólares.

El dólar ha salido de sus máximos históricos en los últimos tiempos, y los inversores en acciones deberían esperar que la tendencia continúe. Si está buscando una correlación, la encontrará en el dólar frente a las acciones y otros activos de riesgo. Las acciones comenzaron su vertiginosa espiral hacia un mercado bajista este año justo cuando el dólar se fortalecía.

Sin embargo, más aumentos de tasas por parte de los bancos centrales y la probabilidad de una recesión pueden significar que el dólar se mantendrá fuerte al menos durante la primera mitad de 2023.

Estanflación

A medida que el aumento de las tasas de interés erosiona lentamente la alta inflación, cada vez más economistas y observadores del mercado esperan una estanflación debido a un crecimiento más lento.

La estanflación, los precios persistentemente altos en medio de la desaceleración del crecimiento y el aumento del desempleo, no son amigos de los inversores. Los inversores japoneses lo saben bien. La Década Perdida, llamada así por los años de crecimiento económico estancado del país, comenzó en 1991 pero en realidad duró tres décadas. La última vez que la economía de EE. UU. atravesó un período de estanflación fue durante la década de 1970, cuando la inflación de dos dígitos y una crisis energética llevaron a la economía a una profunda recesión y al mercado de valores a una caída en picada. Si bien las acciones se recuperaron a fines de la década de 1970, los rendimientos se mantuvieron sin cambios durante toda la década.

Expectativas del mercado de valores

Los bancos de inversión y los administradores de dinero están forjando sus predicciones mientras hablamos, pero el consenso general es que los rendimientos del mercado de valores de EE. UU. serán más moderados que su promedio anual del 8-9%. Vanguard, en su Perspectiva económica de 2023, tiene como objetivo rendimientos del mercado de valores de EE. UU. a 10 años de entre 4,7 % y 6,7 % gracias a los vientos en contra del aumento de las tasas de interés, la inflación obstinadamente alta y una posible recesión, todo lo cual históricamente no hace para navegar tranquilamente en el mercado de valores.

Dicho esto, se hizo mucho daño en 2022, lo que redujo las valoraciones a niveles más razonables. La relación P/E a futuro para el S&P 500 era de aproximadamente 18 al 2 de diciembre, por debajo de su máximo de 2021 de 23. Pero 18 sigue siendo históricamente más alto que los mercados bajistas anteriores. Los mercados bajistas suelen durar unos 300 días y la caída media es del 36 %. Este mercado bajista actual tiene ahora nueve meses, y el mínimo alcanzado en octubre fue del 25%. Históricamente hablando, podría caer más y durar varios meses más, especialmente si se avecina una recesión.

Las estimaciones de ganancias se han reducido

Las estimaciones de las ganancias del cuarto trimestre de 2022 y la primera mitad de 2023 se han reducido, según Factset, y dados los múltiplos relativamente altos que aún existen en sectores como la tecnología, los inversores podrían tener otro duro despertar. Con los bonos a corto plazo, los mercados monetarios e incluso los bonos municipales que finalmente ofrecen rendimientos razonables, los inversores finalmente tienen alternativas.

Si 2023 trae una recesión, las acciones de valor probablemente seguirán superando el crecimiento, con los productos básicos, las finanzas, la atención médica, los servicios públicos y la energía a la cabeza. Son la tortuga de la liebre de las acciones en crecimiento, y pueden llevar la carga de los rendimientos del mercado de valores en 2023. La buena noticia en general es que, al salir de un mercado bajista, la ganancia promedio de 12 meses es del 43,4%.

Más incertidumbre geopolítica

La invasión rusa de Ucrania, que comenzó el 24 de febrero de 2022, seguirá siendo un foco de incertidumbre en el nuevo año. El costo humano y económico ya ha sido devastador, y el final del juego no podría ser más confuso. Desde un punto de vista económico, los precios de la energía han bajado desde esta primavera, justo después de la invasión, y en realidad se cotizan a un nivel más bajo que antes de que comenzara. Pero sin una resolución a la vista y amenazas nucleares provenientes del Kremlin, el resto del mundo tiene más que miedo a los precios de la energía más altos.

Las relaciones entre EE. UU. y China siguen siendo tensas, como de costumbre, y China está luchando con una política de cero covid que ha provocado disturbios políticos e interrupciones económicas en todo el país. Dado el papel clave de China como la segunda economía más grande del planeta, sus relaciones con los EE. UU. y cómo la nación navega ola tras ola de casos de covid-19 hacen de 2023 un año crítico para la potencia económica y todos los que hacen negocios con ella.

Otros puntos críticos globales incluyen Taiwán y su relación con China, así como la tensión a fuego lento entre India y Pakistán.

Energía: un mercado alcista secular

Los precios de la energía dominaron los titulares en 2022 y fueron el principal impulsor de la inflación general. La invasión de Rusia llevó los precios del petróleo crudo por encima de los $125 por barril, lo que elevó los precios promedio de la gasolina a más de $5 por galón en los EE. límites y otras medidas mientras una ola de calor barría el continente.

Si bien los precios de los combustibles fósiles han disminuido, la mayoría de los observadores de materias primas dicen que esto es solo el comienzo de un mercado alcista de varios años para las materias primas. Las agendas de crecimiento a toda costa en China e India están impulsando la demanda, al igual que la recuperación económica en los países desarrollados. Las compañías petroleras como Exxon-Mobil, Occidental y BP han estado disfrutando de ganancias récord en medio del aumento, ya que los precios por encima de $ 50 por barril para el petróleo crudo van directo a sus resultados finales. No debería sorprender que la energía fuera el sector con mejor desempeño en 2022, por mucho.

Cambio climático

Independientemente de lo que suceda con la política monetaria o la inflación en 2023, el impacto del cambio climático se sentirá en todo el mundo. Este año estuvo plagado de sequías, incendios forestales, inundaciones, huracanes y heladas que mataron a cientos de miles de personas, desplazaron a millones y costaron decenas de miles de millones de dólares en daños. La escasez de suministro y los cortes de gas natural y petróleo crudo, agravados por la guerra en Ucrania, dispararon los precios de los combustibles fósiles en 2022, lo que significó que fluyó menos dinero hacia soluciones renovables y tecnología climática.

Se hicieron algunas promesas en la reciente cumbre COP27 en Egipto, pero en su mayoría se centraron en que las economías desarrolladas ayuden a los países más pobres a pagar los daños que sufrieron como resultado del cambio climático. La adaptación climática y la reversión del calentamiento global aún no se han abordado de manera significativa. Eso significa que el planeta y todas las economías que operan dentro de él están a merced de cualquier desastre que pueda acechar en 2023.

La Ley de Reducción de la Inflación de 2022, en realidad un proyecto de ley sobre el clima disfrazado de herramienta para combatir la inflación, prometió más de $ 300 mil millones en nuevos gastos para alternativas de combustibles fósiles, pero llevará mucho tiempo desarrollarlos, lo que le da a los alcistas de las materias primas aún más espacio. para correr en 2023.

Invierno Cripto, ¿continuará?

2022 ha sido un desastre abyecto para los inversores en criptomonedas. Un mercado bajista en todos los activos de riesgo congeló profundamente los criptoactivos y envió a Bitcoin, el más ampliamente poseído de todos, un 70% por debajo de sus máximos. Las quiebras y las corridas de cambio en corredores de criptomonedas como FTX, BlockFi y Celsius Networks evaporaron miles de millones de dólares en cuentas de clientes y abrieron un agujero masivo en la confianza de los inversores en el mercado de criptomonedas en general.

Los reguladores han estado dando vueltas alrededor de los corredores de criptomonedas durante algunos años, pero el reciente colapso de varios intercambios puede hacer que la SEC y la CFTC aceleren sus intentos de poner barreras a la industria en 2023. Los reguladores europeos ya han anunciado su intención de hacerlo.

Es difícil decir qué impacto podría tener eso en los precios de las criptomonedas, pero estos han estado mucho más sujetos a terribles titulares que parecen estar aumentando en frecuencia últimamente. Dicho esto, los administradores de dinero como Fidelity todavía están avanzando con planes para brindar servicios de custodia a los clientes de activos digitales. Si Fidelity y otros pueden ayudar a restaurar la confianza en la industria, los inversores pueden volver a animarse con la clase de activos volátiles.